发布日期:2026-02-04 02:58 点击次数:139

(来源:荷马财经)

韩国存储巨头,赢麻了!

当全球半导体产业还在AI算力军备竞赛中混战之际,存储芯片领域已悄然改写格局。

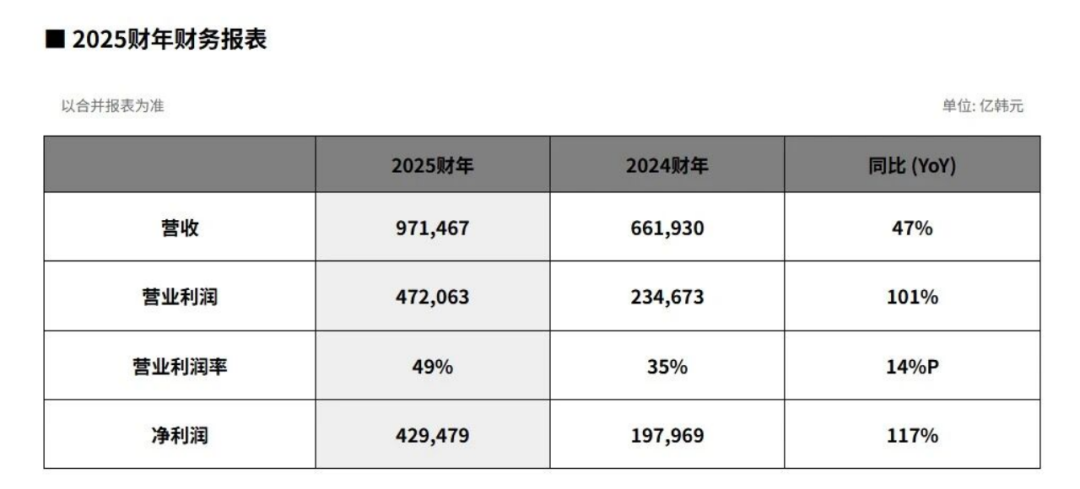

据SK海力士最新发布的2025财年财报显示,公司全年实现营收97.15万亿韩元(约合人民币4860亿元),同比暴增47%;营业利润47.21万亿韩元,同比翻倍;净利润达42.95万亿韩元,同比增长117%。

翌日,作为全球最大的存储芯片制造商三星电子同样交出一份创纪录的成绩单:2025全年,三星电子实现营收333.6万亿韩元,同比增长11%;营业利润43.6万亿韩元,同比提升33%;净利润为45.2万亿韩元,同比增长31%。

比较之下,这一组数据不仅刷新了SK海力士自身的历史纪录,在年度营业利润上,SK海力士更是首次实现对三星电子的反超,标志着存储芯片产业从"三星独霸"正式迈入"双雄对峙"。

另外,据韩媒报道,凭借2025年历史级业绩表现,SK海力士计划向员工发放公司史上最高水平的薪酬回报,预计员工人均平均年薪将超过3亿韩元,约合人民币145.8万元。

谁能想到这是一家十年前濒临破产的企业?如今又凭什么赢在AI时代?

从"垃圾股"到"AI之王"

作为全球第二大存储芯片制造商,SK海力士主营业务涵盖高性能DRAM和NAND闪存,尤其专注于面向人工智能的高带宽内存(HBM)解决方案。

SK海力士(SK Hynix)的历史可追溯至1983年成立的现代电子,1999年由现代电子与LG半导体合并成立海力士半导体,2012年被SK集团收购后更为现名。

2012年SK集团收购时的估值仅约30亿美元,甚至濒临破产边缘,而如今谁能想到SK海力士一年的净利润(约300亿美元)就已相当于收购价的10倍。

梳理SK海力士的故事可以发现,它不是简单的商业成功史,而是一部"两次从破产边缘爬回王座"的生存史诗。

2000年,刚由现代电子与LG半导体合并后的海力士,年销售额仅4万亿韩元,但亏损超过5万亿韩元,总负债高达7万亿韩元(相当于销售额的175%),已资不抵债。

股价一度暴跌至125韩元(约0.09美元),被韩国市场羞辱性地称为"penny stock of the nation"(国民垃圾股)。

生死抉择发生在2002年。2002年4月,管理层与美国美光科技(Micron)达成约40亿美元(约4万亿韩元)的收购协议。

但在最终董事会表决时,管理层、董事会和工会罕见地一致否决了出售,选择通过法院主导的"workout program"(债务重组计划)自救。

其自救过程极其惨烈:SK海力士出售全部非存储业务(LCD业务卖给京东方、封装业务剥离、非存储部门变成Magnachip),数千员工被裁,关闭多条产线,靠"断臂求生"才勉强止血。

然而在2005年,公司终于退出债务重组程序,重新夺回全球第二DRAM厂商地位,完成了第一次奇迹般的复活。

好景不长,如果说2001年是"人祸",2012年则是"天灾"。

2007-2008年金融危机后,全球DRAM价格从6.8美元暴跌至0.5美元,跌幅超过90%。

2011-2012年爆发了第二次"DRAM价格屠杀",SK海力士当时刚在2011年被SK集团从债权银行手中收购,便再次濒临崩溃。

当时SK集团内部也有声音认为应该甩掉这个"累赘",因为存储芯片的周期性太强,而SK海力士缺乏足够的资本与三星抗衡。

随后,SK集团的入场带来了新的转机。2011年,SK集团会长崔泰源力排众议,击败竞争对手STX集团,完成对海力士的收购,改名为SK海力士。

收购后,崔泰源亲自到利川总部发表演讲:"作为SK集团会长,我绝不会放弃海力士,会让它成为成功的企业。"("As chairman of SK Group, I will make Hynix a success")

正是这次收购,让海力士获得了SK集团的资金支持,熬过了2012-2013年的存储芯片寒冬,为后来布局HBM(高带宽内存)赢得了战略空间。

SK海力士把“绝处逢生”刻进企业基因,如今,在AI时代登顶全球存储芯片行业的“盈利新王”。

正如韩国媒体评价的:"SK海力士从韩国最绝望的企业,变成了给工程师发放人均一亿韩元奖金的行业霸主。"

从"量价齐升"到"利润井喷"

拆解SK海力士2025年的财务表现,其增长轨迹呈现出典型的"超级周期"特征。全年营收97.15万亿韩元意味着公司日均入账约1.87亿美元,这一收入水平已逼近传统晶圆代工巨头台积电。

更为惊艳的是盈利能力:49%的营业利润率和44%的净利润率,在全球半导体制造企业中堪称"现金奶牛"级别。

分季度看,SK海力士的增长呈现逐季加速态势。第四季度单季营收32.83万亿韩元,环比增长34%;营业利润19.17万亿韩元,环比激增68%,营业利润率飙升至58%的历史峰值。这种"营收增长-利润倍增"的非线性关系,揭示了公司产品结构的质变——高附加值产品占比正在快速提升。

从业务结构看,DRAM业务已占据总营收的77%,较2024年的66%显著提升。其中,高带宽内存(HBM)销售额同比增长超过一倍,成为拉动业绩的核心引擎。与此同时,公司并未放弃NAND业务,通过321层QLC NAND技术和企业级固态硬盘(eSSD)的突破,该业务在下半年迎来复苏,创下年度销售额新高。

财务健康度同样令人瞩目。截至2025年末,公司现金及现金等价物达14.3万亿韩元,债务比率降至29%,净债务比率仅11%,为持续高强度研发投入提供了充足的安全垫。公司宣布2025财年分红总额达2.1万亿韩元,在兼顾未来投资的同时,展现出对股东回报的重视。

HBM为何成为"AI时代的石油"

SK海力士的逆袭绝非偶然,其背后是全球AI基础设施建设对存储芯片需求的根本性重构。

传统上,存储芯片市场遵循着清晰的周期性规律——供需错配导致价格大幅波动。但在AI时代,HBM(高带宽内存)已从标准零部件升级为AI算力的"瓶颈资源"。

HBM的技术特性决定了其战略价值。当前主流AI训练芯片(如英伟达H100/H200)中,HBM成本占比已超30%,且随着模型参数规模指数级增长,对内存带宽的需求呈现刚性上升。SK海力士凭借在TSV(硅通孔)堆叠技术、热管理控制等核心领域的领先,成功绑定全球AI芯片龙头,成为这一轮基建红利的最大捕获者。

更值得关注的是技术代际的壁垒。SK海力士于2025年9月全球率先构建HBM4(第六代)量产体系,目前12层HBM3E已占据该产品线出货量的一半以上。相比之下,竞争对手三星仍在为HBM3E的良率爬坡挣扎,美光则刚刚在HBM3E领域实现量产突破。这种"一代领先"的技术差距,使得SK海力士在2025年锁定了英伟达等核心客户的大部分订单,全年HBM产能售罄。

从市场空间看,HBM的渗透率远未见顶。当前全球数据中心资本开支中,AI服务器占比快速攀升,而HBM作为AI服务器的标配,其市场规模预计将在2026年同比增长三倍。

SK海力士已明确,2026年所有HBM产能已被客户提前锁定,公司正在加速M15X工厂的建设,预计2026年起专产HBM系列。这种"以销定产"的模式,有效平抑了传统存储芯片的周期波动。

存储双雄的"攻守易位"

SK海力士对三星的超越,是半导体产业二十年来最戏剧性的一幕。作为韩国存储芯片的"千年老二",SK海力士在2012年被SK集团收购时估值仅约30亿美元,而当时的三星已称霸全球存储市场。十余年后的今天,SK海力士凭借对AI趋势的精准卡位,在盈利能力上完成了对这位巨人的历史性超越。

深层分析,这反映了两种战略路径的分野。三星采取的是"全产品线+垂直整合"模式,业务横跨消费电子、晶圆代工、存储芯片等多个领域;而SK海力士则聚焦存储主业,将所有资源押注于HBM等高端技术。在AI爆发前夜,这种"单点突破"战略展现出惊人的爆发力。

不过,竞争远未结束。三星已明确表态将在2026年通过HBM4产品实现"显著逆转",并计划推出定制HBM(Custom HBM)以满足客户差异化需求。美光科技也在加速追赶,其HBM3E已获得英伟达认证,预计2026年市场份额将显著提升。此外,随着国产存储厂商在DDR5领域的突破,通用DRAM市场的竞争可能白热化。

超级周期能否延续?

站在2026年的门槛上,SK海力士面临的最大问题是:当前的超级周期是否具备可持续性?

短期看,供需紧张格局难以缓解。下游AI训练需求依旧旺盛,而英伟达新一代Rubin架构芯片对HBM4的需求将在2026年下半年集中释放。同时,AI应用正从训练向推理转型,分布式架构将带动通用服务器DRAM和NAND需求同步扩大。SK海力士预计,2026年其HBM销售额将继续保持同比翻倍增长。

中长期风险不容忽视。首先是技术路线的潜在颠覆,如存算一体(CIM)架构若取得突破,可能削弱HBM的需求逻辑;其次是地缘政治风险,美国对华半导体出口管制若进一步收紧,可能影响中国这一重要市场的收入占比;最后是资本开支的周期性压力,SK海力士2025年的高利润率建立在产能约束基础上,若2026年行业资本开支集体扩张,可能导致供需关系逆转。

值得肯定的是,SK海力士管理层已展现出战略定力。公司并未因业绩爆发而盲目扩产,而是强调"兼顾收益性和增长性",在NAND领域维持审慎投资策略,仅对高毛利产品线重点投入。同时,公司正从"产品供应商"向"AI基础设施合作伙伴"转型,通过定制化HBM和先进封装技术深化客户绑定。

结语

SK海力士的2025年财报,不仅是一份业绩爆发的财务记录,更是一部AI时代产业价值重构的教科书。它证明了在成熟半导体领域,技术创新与战略聚焦仍能创造惊人的阿尔法收益。

对于A股投资者而言,SK海力士的崛起提供了两个关键启示:其一,AI基础设施建设的红利正从算力芯片向高端存储扩散,产业链价值重估仍在进行时;其二,在半导体周期中,技术代际差带来的市占率红利,往往比单纯的产能扩张更具持续性。

2026年,随着HBM4的大规模量产和定制化产品的推出,SK海力士能否守住王冠,值得持续关注。

(注:本文数据均来源于SK海力士官方财报及公开披露信息,汇率换算按1美元约合1420韩元计)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP